营业额几个亿到上百亿的大卖净利润都在下降,

各位卖家有没有被安慰到一点~

2022,首要目标是盈利!

最近有不少大卖披露了2021年底业绩预告,

几家欢喜几家愁啊。

在周六的时候,

深圳3C大卖杰美特公布了业绩预告,

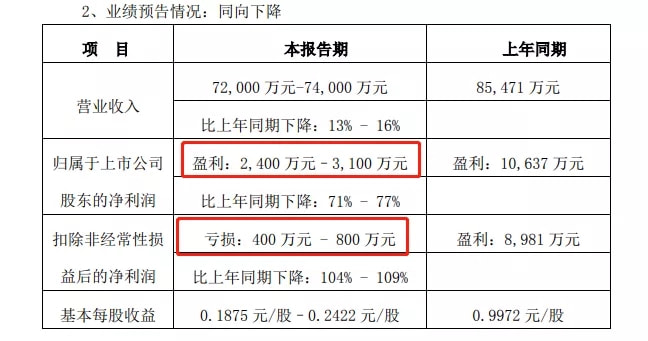

杰美特21年营业收入为7.2亿-7.4亿,

比上年同期下降:13% - 16%

归属于上市公司股东的净利润为2400 万元–3100 万

比上年同期下降:71% - 77%

扣非后的净利润为负400 万元到负800 万元

比上年同期下降:104% - 109%

圆圆看到这个业绩,

觉得还是有点意外的,

意外的是,

归属于上市公司的净利润有几千万,

但是扣非后,

这个净利润竟然为负的400万到800万,

为什么这两个数据差这么大,

圆圆了解了一下原因,

按这个数据来说,

杰美特非主营业务赚钱了,

主营业务不怎么赚钱!

至于业绩下降的原因,

杰美特也是在业绩预告里给出了原因,

1. 受全球疫情、芯片市场供给及汇率等外部环境影响,

移动智能终端产品行业竞争格局发生变化,

杰美特部分重要客户的业务受到影响,

导致杰美特本年销售收入下降,

造成利润下滑。

2.成本上涨

受上游原材料价格上涨影响,

导致材料成本增加,

造成毛利有所下滑。

3、杰美特2021年度战略性投入加大

募投项目“研发中心建设项目”、“品牌建设与营销网络升级项目”的持续投入,

导致研发费用、销售费用及管理费用增长幅度较大,

造成利润下滑。

在披露这则业绩预告的同时,

圆圆注意到,

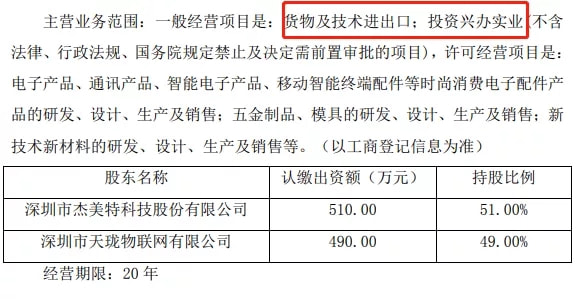

杰美特还发布了另外一则关于对外投资设立合资子公司的公告,

公告里提到,

杰美特与深圳市天珑物联网有限公司

合作成立“南昌市杰珑科技有限公司。

新成立这家公司的经营范围如下:

至于投资全资子公司的目的,

杰美特在公告里也有提到,

是基于杰美特经营及战略发展的需要,

一方面可以充分利用杰美特自身及社会优质资源进行产业整合,

增强核心竞争力,

提高盈利水平;

另一方面可以帮助杰美特探索新的业务领域,

寻找、培育新的发展机会,

增强杰美特的可持续发展能力。

除了杰美特,

华东大卖巨星科技也是赶在前面发布了2021年业绩预告。

虽然在这则业绩预告里,

巨星科技没有写出具体的21年业绩,

但是巨星科技透露预计21年业绩上百亿!

归属于上市股东的净利润为12.82亿到14.17亿之间,

去年同期这个数字是13.5亿。

扣非后的净利润也有11.08亿到12.43亿,

可以看出巨星科技的主营业务还是很稳的。

不过这个数字比上年略微有下降,

营业额过百亿的大卖,

也面临净利润下降的困扰。

业绩变动这么大,

第一个原因就是美国各类工具需求变大,

但是与此同时,

原材料的价格也在不断走高,

并且运费上涨,

国际物流堵塞,

对巨星科技来说也是有利有弊。

弊端是订单虽然上涨了,

但是成本上涨过快,

导致现金流紧张。

有利的是巨星科技的供应链、全球布局的优势体现出来了,

市场份额持续扩大,

预计营业收入首次超过 100 亿元,

主营业务增长超过 30%。

还是很亮眼的数据了。

第二个是汇率变动,

人民币持续走强,

各项成本超预期增长,

尽管巨星科技进行了不同程度的涨价,

但是无法全部覆盖成本变动带来的影响,

导致2021年巨星科技毛利率创历史最低水平。

不过巨星科技激光测量仪器业务同比增长超过 100%,

跨境电商为主的DTC业务同比增长超过 50%,

动力工具实现超 2 亿美元收入成为巨星科技业务新的发力点。

21年是巨星科技切入动力工具的元年,

并且动力工具市场规模乐观,

找到了新的发力点,

巨星科技明年的业绩也值得期待~

圆圆总结了大卖的情况,

以下几种因素或许会对卖家利润起到关键影响

1.原材料成本大幅上涨,涨价力度不能完全覆盖利润。

2.国际物流费用攀升,卖家物流投入创新高

3.人民币汇率持续走高,换汇越多,利润损失越大。

营业额几个亿到上百亿的大卖净利润都在下降,

各位卖家有没有被安慰到一点~

2022,首要目标是盈利!

以上

亚马逊新手运营交流群:707027292

AMZ123跨境导航 VMLogin防关联浏览器 雨果网 WorldFirst 福步论坛 跨境知道 跨境收款 网易跨境支付 Shopifyfans原创博客 ESG跨境电商 亚马逊ERP 海外仓系统 NIUKE跨境通 17DTC.COM品牌出海必备网站 Diffshop店湖 中欧跨境 赛盈分销平台 跨境电商ERP 仓盛海外仓 SKYEE 比特指纹浏览器 跨境引流软件 全球IP代理

Copyright © 2015-2018 www.dianshangwin.cn 赢商荟 版权所有 粤ICP备15064679号

跨境电商新锐媒体资讯门户